Enlig

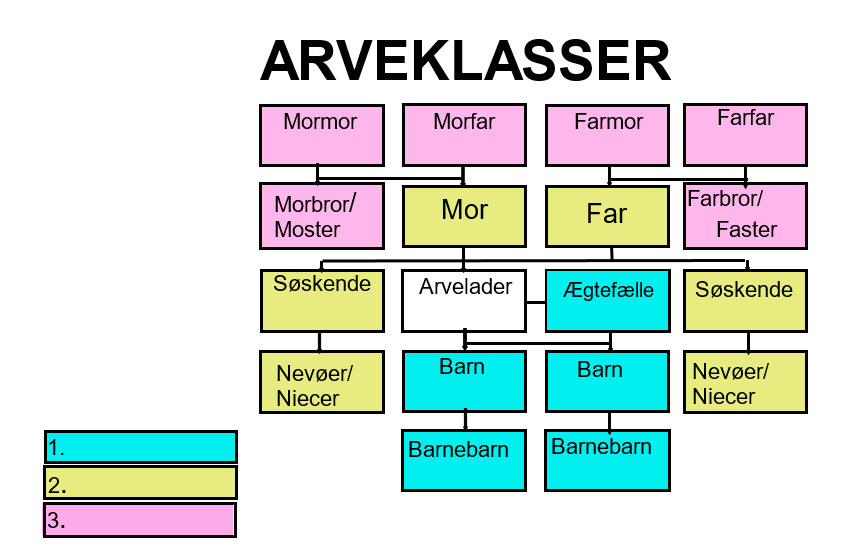

Såfremt du ikke har børn, ikke er gift og ikke har oprettet et testamente, bestemmer arveloven, at det er dine forældre, der arver dig. Dine forældre arver hver ½ af det, du efterlader dig.

Er dine forældre døde, vil arven i stedet gå til dine forældres børn (dine hel- og halvsøskende) eller deres børn (dine nevøer og niecer). Dine forældre, søskende og nevøer og niecer er omfattet af det, arveloven kalder 2. arveklasse.

Var du enebarn, eller er dine søskende døde uden at efterlade sig børn, vil arven efter dig gå til dine bedsteforældre, og såfremt de også er døde vil arven gå til dine bedsteforældres børn (din moster, morbror, faster eller farbror). Dine bedsteforældre, moster, morbror, faster og farbror er omfattet af det, arveloven kalder 3. arveklasse.

Efterlader du dig hverken børn, ægtefælle, forældre, søskende, nevøer, niecer, bedsteforældre, mostre, fastre eller onkler, går din arv i statskassen, medmindre du har oprettet et testamente.

Som enlig kan du testere til en velgørende forening, uden at arven til dine arvinger reduceres

Hvis du er enlig, og det fx er dine søskende, der skal arve dig, eller du ønsker at testere din formue til en ven, kan det være en god ide at oprette et testamente og indsætte en bestemmelse i testamentet, hvor du testerer en del af arven til en velgørende forening, fx Kræftens Bekæmpelse, Røde Kors eller Julemærkefonden. Du kan testere 33% af arven efter dig, uden at dette betyder, at nettoarven til fx dine søskende eller din ven reduceres. Det er alene afgiften til staten, der bliver reduceret.

Dette skyldes, at dine søskende eller en nær ven skal betale såvel den almindelige boafgift på 15 % som en tillægsboafgift på 25 %, mens den velgørende forening ikke skal betale arveafgift. Det kræver blot, at der samtidig med begunstigelsen af foreningen indsættes en bestemmelse om, at den boafgift og tillægsboafgift, som fx dine søskende eller nære ven skal betale, skal tages fra det beløb, som foreningen skal modtage.

Med et taleksempel ser dette sådan ud:

Eksempel, hvor forening ikke arver:

Du efterlader dig kr. 1.000.000.

Dine søskende/din ven skal arve det hele

|

Arve total |

Arv til søskende/ven |

Boafgift |

Till. afgift |

Velgørende forening |

|

1.000.000 |

667.211 |

110.385 |

222.404 |

0 |

Eksempel, hvor en velgørende forening tillige arver:

Du efterlader dig kr. 1.000.000.

Dine søskende/din ven modtager arv efter dig, men det skal en velgørende forening også.

|

Arve total |

Arv til søskende/ven |

Boafgift |

Till. afgift |

Velgørende forening |

|

1.000.000 |

667.211 |

60.467 |

151.686 |

120.636 |